Privat oder gesetzlich krankenversichert?

Diese Frage stellen sich viele Menschen.

Was das Richtige ist, kann man pauschal nicht sagen, denn es kommt auf die individuellen Voraussetzungen an. Hier beantworten wir Ihnen einige Fragen, die sich unsere Kunden gestellt haben, bevor sie eine Entscheidung getroffen haben.

Wer kann Kunde einer privaten Krankenvollversicherung (PKV) werden?

- Arbeitnehmer mit einem Einkommen oberhalb der Versicherungspflichtgrenze. Diese liegt in 2026 bei einem Bruttojahreseinkommen in Höhe von 77.400 €.

- Selbstständige

- Beamte

- Studenten

Häufige Vorurteile zur privaten Krankenvollversicherung (PKV)!

- Sie sind im Angestelltenverhältnis tätig und Ihr Gehalt sinkt (z.B. durch eine berufliche Veränderung) unter die Versicherungspflichtgrenze

- Die Versicherungspflichtgrenze wird angehoben und übersteigt Ihr Gehalt (z.B. lag in 2025 die Versicherungspflichtgrenze bei einem Bruttojahreseinkommen in Höhe von 73.800 €. In 2026 ist diese auf 77.400 € gestiegen).

- Erhalt von Arbeitslosen- oder Unterhaltsgeld

Allerdings profitieren die PKV- Mitglieder von deutlich besseren und lebenslang garantierten Leistungen. Auf Grund des niedrigen Eintrittsalters zahlen Kinder i.d.R. nur einen geringen Beitrag. Sofern ein Elternteil vor der Geburt bereits PKV versichert ist, werden die Kinder durch die sogenannte Kindernachversicherung ohne Gesundheitsprüfung in den Vertrag mitaufgenommen. Das ist besonders wertvoll, wenn bei dem Neugeborenen bereits eine schwere Erkrankung vorliegt.

Unsere Familie möchten wir doch am besten versorgt wissen.

Allerdings kann die PKV im Gegensatz zur GKV ihre Leistungen nicht streichen oder kürzen und wird auch nicht steuerlich subventioniert. Daher wird in der PKV durch sogenannte Alterungsrückstellungen vorgesorgt. Das bedeutet, dass Sie in jungen Jahren einen höheren Beitrag zahlen, als Sie eigentlich müssten. Dieser wird Ihnen im Alter wieder gutgeschrieben.

Außerdem zahlen Sie bis zum 60. Lebensjahr einen gesetzlichen Zuschlag in Höhe von 10 %. Dieser Zuschlag wie auch die Beiträge zum Krankentagegeld fallen ab dem Renteneintritt weg. Darüber hinaus kann durch sogenannte Beitragsentlastungstarife zusätzlich vorgesorgt werden.

Ihr leistungsstarker Versicherungsschutz bleibt gerade im Alter im vollen Umfang erhalten.

Unterschiede der gesetzlichen Krankenversicherung (GKV) im Vergleich zur privaten Krankenversicherung (PKV)!

Gerade bei diesem Thema ist eine persönliche individuelle Beratung durch einen geschulten und erfahrenen Versicherungsexperten unumgänglich. Wir beraten Sie natürlich gerne und besprechen mit Ihnen die Vor- und Nachteile der unterschiedlichen Systeme.

- unverbindlich und kostenlos -

Hier vorab schon einmal einige Informationen, die Ihnen vielleicht schon einige Fragen beantworten.

Gesetzliche Krankenversicherung

1. Wie finanziert sich das System?

Die gesetzliche Krankenversicherung finanziert sich durch das sogenannte Umlageverfahren. Das bedeutet, dass keine Rückstellungen für die jeweiligen Beitragszahler gebildet werden. Eingezahlte Beiträge werden unmittelbar an Leistungsberechtigte ausgezahlt. Die GKV wird steuerlich subventioniert.

2.Höhe des Beitrages:

Mehrverdienst gleich Mehrbeitrag!

Die Höhe des GKV- Beitrages steigt automatisch bei der Erhöhung der Beitragsbemessungsgrenze zum Jahresbeginn (66.150 €/p.a. in 2025 und 69.750 € p.a. in 2026). Gleichzeitig kann durch eine einseitige Erklärung der Krankenkassen eine Beitragssatzerhöhung bzw. ein Zusatzbeitrag erhoben werden.

3. Leistung:

Die Leistungen müssen ausreichend, zweckmäßig und wirtschaftlich sein. Sie können gekürzt oder gestrichen werden, wie Sie es z.B. bei Zahnersatz oder Sehhilfen kennen.

4. Im Krankenhaus:

- Behandlung in einem der 2 nächst erreichbaren zugelassenen Krankenhäuser

- Behandlung durch den Belegarzt oder diensthabenden Arzt

- i.d.R. Mehrbettzimmer

- Zuzahlung von 10 €/ Tag im KH, bis max. 28 Tage/Jahr

5. Ambulante Behandlung:

- ausschließl. Behandlung durch Ärzte mit Kassenzulassung

- Vorsorgeuntersuchungen, gesetzl. festgeschrieben (auch auf Alter) beschränkt

- keine Leistungen für Sehhilfen, außer für Sehbehinderte & Kinder

- keine Leistung für Heilpraktiker

6. Zahnbehandlung:

- einfache Versorgungsform

- befundbezogene Festzuschüsse für Zahnersatz

Private Krankenversicherung

1. Wie finanziert sich das System?

In der privaten Krankenvollversicherung gilt das Prinzip des Kaptaldeckungsverfahren. Im Beitrag sind Alterungsrückstellungen enthalten, damit der Beitragsanstieg im Alter gemildert wird.

2.Höhe des Beitrages:

Individueller Beitrag mit Vorsorge fürs Alter!

Die Höhe des Beitrages bestimmt sich nach den versicherten Leistungen sowie des Eintrittsalters und des Gesundheitszustandes bei Vertragsabschluss. Durch unabhängige Treuhänder ist der Versicherer berechtigt Beitragsanpassungen vorzunehmen.

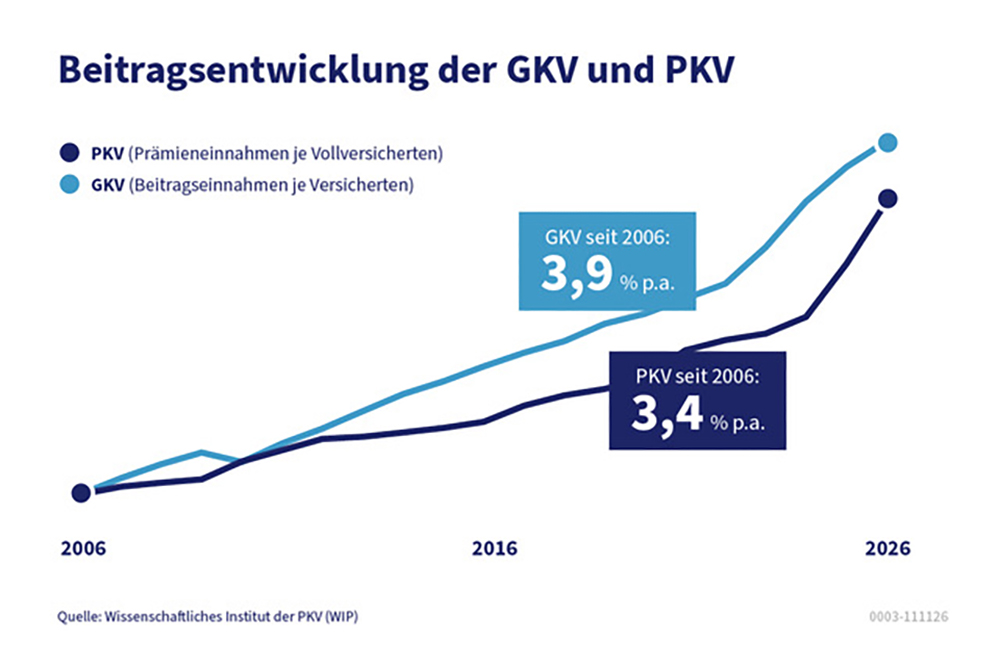

Beitragsentwicklung der PKV und GKV im Vergleich.

{kind=link}

3. Leistung:

Festes Leistungsversprechen. Leistungen können nicht einseitig durch den Versicherer reduziert werden. Die gesetzliche Krankenversicherung stellt eine Grundversorgung dar und die private Krankenversicherung je nach Tarif entsprechende Komfortleistungen.

4. Im Krankenhaus:

- i.d.R. freie Wahl unter allen KH

- je nach Tarif freie Arztwahl (auch Spezialisten/ Chefarzt)

- je nach Tarif Einbett-, Zweibett- oder Mehrbettzimmer

- keine Zuzahlung im Krankenhaus

5. Ambulante Behandlung:

- freie Arztwahl

- Vorsorgeuntersuchungen je nach Tarif auch außerhalb gesetzl. Programme

- Sehhilfen in der tariflich gewählten Höhe

- Heilpraktiker, je nach Tarif versichert

- Mitversicherung besonderer Untersuchungsmethoden, je nach Tarif

6. Zahnbehandlung:

- keine Beschränkung auf einfache Versorgungsformen

- Erstattung in tariflich gewählter Höhe